宇通奪冠 中車銀隆爭第二 2021年7月大中型新能源客車銷量同比下降27.15%

根據中國客車統計信息網數據,2021年7月我國共銷售大中型新能源客車2619輛(含7米及以上,下同),同比下降27.15%,環比下滑16.46%;2021年前7月大中型新能源客車累計銷售19373輛,同比下滑10.07%,總體表現不盡人意。那么2021年7月及1-7月大中型新能源客車銷量究竟有何特點?TOP10銷量排行如何?

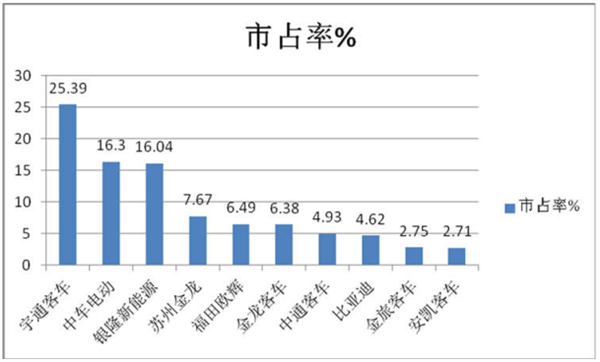

●7月新能源客車銷量中,行業環比、同比雙下降,跑輸7月大中型客車大盤,整體表現不盡人意;從競爭格局看,宇通、中車電動、銀隆穩居前三;TOP10銷量同比4增6降、環比6增4降

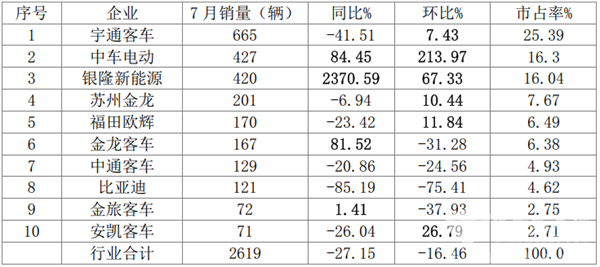

根據中國客車統計信息網數據,2021年7月各月新能源客車銷量同比、環比增幅:

在2021年7月的主流新能源客車企業競爭中,呈現以下特點:

宇通仍然是第一,銷量665輛,同比增下降41.51%,環比下降增長7.43%,市場占有率超四分之一(25.39%),不愧為龍頭老大,繼續領先行業。

中車電動銷量427輛,同比大漲84.85%,環比大增213.97%,是行業環比最大的車企,表現突出,市占率為16.3%,一舉晉升居第二,是今年以來排名最好的月份(比上月晉升8名,上月排名第10);

銀隆新能源銷售420輛,同比暴漲2370.59%,是行業同比增長最大的車企,環比增長67.33%,市占率為8.01%,居第三;與上月一樣均為排名最好的月份(上月也是排第三)。

海格客車銷量201輛,同比下降6.94%,環比增長10.44%,市占率為7.67%,位居第四;

福田歐輝銷量170輛,同比下降23.42%,環比增長11.84%,市占率為6.49%,位居第五;

金龍客車銷量167輛,同比大增81.52%,環比下降31.28%,是市占率為6.38%,位居第六;

中通客車銷量129輛,同比下降20.86%、環比下降24.56%,市占率為4.93%,位居第七;

比亞迪銷121輛,同比下降85.19%,環比下降75.41%,市占率為4.62%,位居第八;

金旅客車銷量72輛,同比增長1.41%、環比下降37.93%,市占率為2.75%,位居第九;

安凱客車銷量71輛,同比下降26.04%,環比增長26.79%,位居第十。

總體看,2021年7月大中型新能源客車同比環比均下降,表現不理想,跑輸7月大中客車市場大盤(客車統計信息網數據顯示7月大中型客車同比下滑12.93%)。TOP10中,銷量同比4增6降、環比6增4降;同比增長最大的是銀隆新能源,環比增長最大的中車電動;環比、同比均增長的是中車電動和銀隆新能源。從市場排名看,宇通客車以665輛銷量位居第一,中車第二,銀隆居第三。

簡析:今年7月大中型新能源客車表現不太理想的主要原因是:

一是不少地方7月疫情有所抬頭,導致乘坐公交車輛出行的人較少,影響了終端市場的需求;

二是受疫情等影響,很多地方政府財政緊張,壓縮了購買新能源客車的計劃;

三是受城市軌道交通、私家車等影響,擠壓了城市公交的市場空間。

●1-7月新能源客車累計銷量同比下降10.07%,也跑輸大中型客車市場;從競爭格局看,宇通遙遙領先,銀隆表現搶眼;TOP10累計同比6增4降

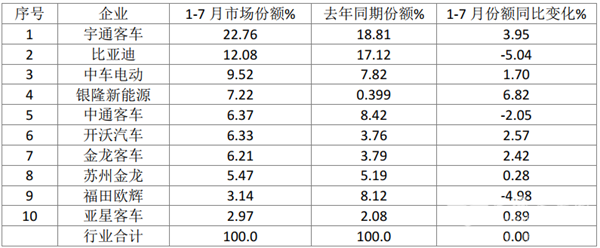

根據中國客車統計信息網數據,2021年1-7月TOP10 企業大中型新能源客車累計銷量、同比及市占率:

由上表可知:

2021年1-7月大中型新能源客車累計銷量前10名企業依次為宇通客車(4409輛)、比亞迪客車(2341輛)、中車電動(1845輛)、銀隆新能源(1399輛)、中通客車(1234輛)、金龍客車(1204輛)、蘇州金龍(1060輛)、福田歐輝(608輛)、亞星客車(576輛)。

1-7月TOP10中,宇通是唯一累計銷量超過4000輛(4409),占比超2成份額(22.76%)的企業,可謂遙遙領先,獨占鰲頭;而比亞迪客車、中車電動、銀隆、中通、開沃、金龍和海格是累計銷量達均超1000輛的8家企業,但1-7月累計銷量達到2000輛以上的只有宇通和比亞迪兩家。可見今年前7月客車企業在大中型新能源客車市場的表現不盡人意。

前7月TOP10中,累計銷量同比6增4降,其中增幅最大的是銀隆新能源,同比增幅達到6.32倍,其次是開沃汽車,增幅達到51.29%;再次是金龍客車同比增幅達到近47.37%;

備受業內關注的“三龍”(廈門金龍、廈門金旅、海格客車),前7月中只有廈門金龍和海格客車“二龍”進入前10名(分別位居第7和第8名),其中廈門金龍表現相對突出,同比增長較大。

今年1-7月,行業7米以上新能源客車累計銷售19373輛,同比下降10.07%,跑輸今年前7月大中型客車市場大盤(客車統計信息網數據顯示今年前7月大中型客車同比增長1.25%)。主要原因是:

一是去年同期刺激新能源客車增長的政策較多(去年4月23日工信部等4部委下發了2020年新能源客車補貼新政,明確了2020年新能源客車補貼不退坡,補貼延期兩年,其次去年7月1日城市車輛要執行國六排放,加上重型柴油國三車輛的加速淘汰,加速了去年上半年新能源客車更新迭代的步伐)。而今年前7月幾乎沒有直接刺激新能源客車市場增長的國家政策,而且新能源退坡力度較大,也未設置過渡期;二是由于疫情等各種因素影響了很多地方財政,因此壓縮了購買新能源客車的計劃;三是受城市軌道交通、網約車、私家車等擠壓,城市客車需求減少。

●從2021年前7月大中型新能源客車市場占有率及市占率變化看,宇通客車占比22.76%,一家獨大,銀隆憑借新能源優勢進軍前五,TOP10市場份額同比7增3降

根據中國客車統計信息網數據,2021年1-7月TOP10 企業7米以上新能源客車市場占有率及市占率變化:

從上圖表看出,2021年前7月新能源客車top10中市場份額變化特征是:

宇通客車市場占有率達到22.76%。是唯一份額超出2成的車企,可謂一家獨大,且同比份額增加3.95個百分點(份額同比增加第二多),說明其市場競爭力進一步加強,強者越強特征更加明顯。

比亞迪客車市占率為12.08%,位居第二,但同比下降5.04%,是TOP10中份額同比減少第一大的車企;

中車電動市占率為9.52%,位居第三,且同比增加1.7個百分點,表現不錯;

銀隆新能源市占率為7.22%,位居第四,且同比份額增加6.82個百分點,同比份額增加幅度位居行業第一,表現搶眼;

中通客車市占率為6.37%,位居第五,但份額同比下降2.05個百分點;

開沃汽車市占率為6.33%,位居第六,且份額同比增加2.57個百分點,是行業中份額增加第三大的車企,表現較好!

金龍客車市占率為6.21%,位居第七,且份額同比增加2.42個百分點;是行業份額同比增加第四多的車企,表現也不錯;

海格客車市占率為5.47%,位居第八,且份額同比增加0.28個百分點;

福田歐輝客車市占率為3.14%,位居第九,但份額同比下降4.98個百分點;

亞星客車市場占比為2.97%,位居第十,但同比份額增加0.89個百分點。

總體看,2021年前7月大中型新能源客車TOP10中市場份額同比7增3降,份額增加最大的為銀隆新能源,其次是宇通,再次是開沃汽車,第四是金龍客車,第五是亞星客車,第六是蘇州金龍。

小結:今年7月大中型新能源客車同比環比均下降,跑輸大中型客車大盤,不盡人意;今年1-7月大中型新能源客車同比增長下降10.07%,比前6月降幅擴大4.08個百分點(1-6月累計降幅5.99%),也跑輸大中型客車大盤,不太理想。另外今年前7月車企銷量普遍不高。但有理由相信,隨著節能減排和實現“碳達峰、碳中和”目標的需求,未來我國大中型新能源客車市場空間仍然較大,大中型新能源客車會再次迎來發展機遇。

1、凡本網注明“來源:m.yfzyy.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:m.yfzyy.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 國慶假期收官,藕粉出行體驗分享來啦![10-08]

- 合肥國際新能源車展 安凱引領“智·電”出行[10-01]

- 智馭未來 匠心筑夢 中車電動第五屆職業技能大賽冠軍揭曉[09-30]

- 打卡《黑神話:悟空》取景地 還得靠依維柯4X4[09-30]

- 中通H11交付首汽 助建首都高質量旅游客運服務體系[09-29]

- 綠色公交“新風景”安凱純電動G6批量上崗紹興 [09-29]

- 公共出行焦慮重重 歐輝客車BJ6859幫你做好情緒管理[09-29]

- 夢想1+1 VIP 中通客車助力森煜汽運打造彩云之南高端旅游靚麗名片[09-29]